航空巨头盈利亮眼;太古减持套现,背后逻辑何在。

进入2026年,国泰航空以一份较为出色的年度财务表现吸引了众多目光。公司在过去一年中,充分受益于全球客运需求的逐步回暖以及货运市场的相对稳定,实现了收益和盈利的双双改善。这一结果不仅体现了公司运营管理的有效性,也反映出香港作为亚太航空重要节点的核心竞争力正在逐步恢复。

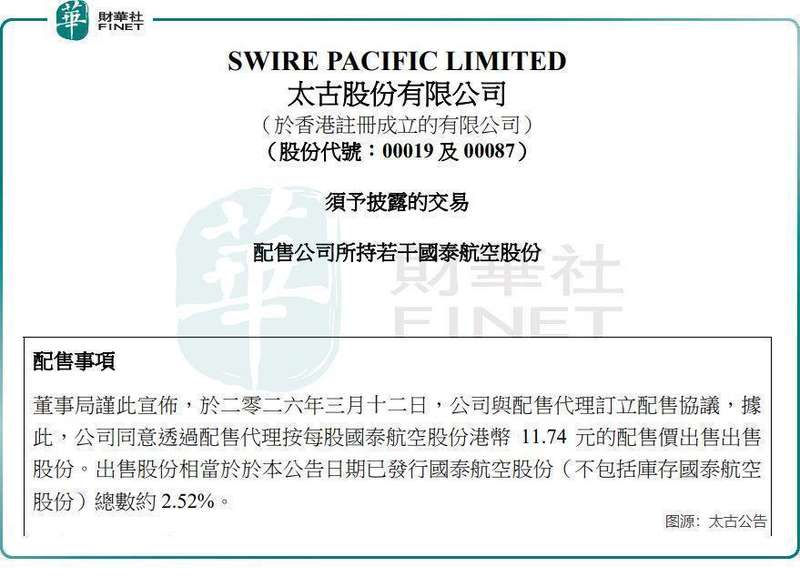

然而,喜讯公布不久,大股东太古股份便启动了股份配售计划,以折让价格出售部分持股,套现规模达到显著水平。这一操作导致国泰航空股价出现明显调整,当日航空板块多家公司也同步承压。太古在相关披露中指出,此举主要为了恢复持股至先前历史区间,同时优化自身资本结构,提升集团整体财务弹性。尽管强调了对国泰的持续支持,但市场情绪仍受到一定冲击。

从长远视角审视,太古与国泰的绑定关系极为深厚。双方合作跨越数十年,在技术支持、供应链协同等多领域形成互利格局。即使持股比例略有下降,太古仍牢牢占据主导股东位置,战略联盟的稳定性未受动摇。这种调整更多被视为财务层面的常规管理,而非对被投企业前景的质疑。

深入剖析国泰的业绩表现,可见多项指标均有积极变化。全年收益规模扩大,盈利水平保持增长态势,股东回报政策也相应趋于友好。客运运力显著投放,乘客数量实现较大幅度回升,负载因素维持在合理区间。货运方面,尽管面临外部环境波动,载货量仍录得增长,显示出业务的抗周期属性。这些要素共同支撑了公司盈利质量的提升。

公司还积极推进舰队更新计划,大量新型飞机订单逐步落地,有助于降低单位成本并改善服务体验。同时,在成本控制领域,通过衍生工具管理和价格调整机制,有效应对燃油等主要开支的波动。未来发展战略聚焦网络优化,新兴航点陆续开通,预计将带动运力持续释放,进一步巩固市场份额。

尽管前景向好,但潜在风险依然存在。子公司低成本业务的盈利压力尚未完全缓解,行业内竞争态势趋紧,外部宏观不确定性也可能传导至客货流量。减持事件后,短期市场信心修复需时间,管理层需通过透明沟通和稳健执行来稳定预期。综合而言,国泰航空正处于恢复与转型的关键阶段,凭借清晰路径和资源优势,有望在竞争中占据有利位置。

航空业复苏进程中,类似事件并非孤例,往往体现了股东的多维度考量。对于长期参与者而言,关注公司内在运营改善和战略落地,或许比短期股价波动更具参考价值。这一轮调整过后,国泰航空的发展故事仍将继续书写。