能源供应链承受考验;亚洲科技与食品产业面临潜在冲击;政策应对空间值得探讨。

(来源:聚酯PTA乙二醇短纤投研根据地)

本周宏观策略分析内容更新及时,涵盖多个相互关联的主题,信息量较大且逻辑清晰,为市场参与者提供了有价值的参考视角。

欢迎收听本期宏观策略讨论,我是邢自强。本次我们聚焦中东地区局势的变化,深入探讨其对全球以及亚洲科技产业链和食品产业链的系统性影响,并评估对不同国家和地区股市与金融市场的差异化传导;同时,我们将审视中国在人工智能发展叙事以及能源安全保障方面的韧性表现,并在中美互动的新阶段中,提出全球资产价格的可能启示与配置思路。

此外,对美联储以及中国货币财政政策的潜在反应,还有人民币汇率的走势,我们也会给出初步评估。以下按主题顺序进行详细阐述。

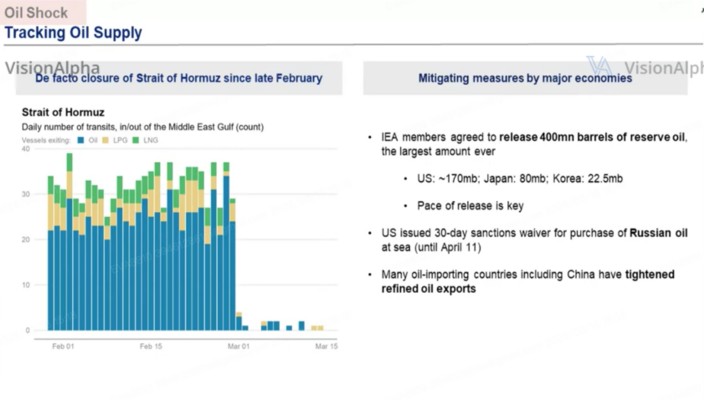

关于中东局势,市场当前对冲突风险的评估仍有一定不足,低估了其可能带来的全球产业链深远影响。目前布伦特原油价格维持在较高区间,相关研究团队判断风险定价尚未充分到位。如果霍尔木兹海峡封锁时间延长,原油供给将面临实质性压力。全球海运原油规模可观,该海峡的通行量占比显著,尽管存在陆路管道、储备释放等替代选项,但整体弥补能力有限,仍会形成一定缺口。在这种背景下,二季度油价水平可能出现明显抬升;若冲击持续并伴随非线性效应,油价短期内或达到更高范围,此时全球需求才会受到较为显著的抑制。

市场暂时的平静部分得益于前期在途货物的缓冲作用,但这一效应难以长期维持,影响将逐步向不同区域扩散,亚洲等能源进口依赖度较高的地区将率先感受到压力。极端情形下,各国可能采取行政手段缓解能源紧张,例如对出口进行管理或调整产业产能,这些干预都可能对经济活动产生实际影响。即使实施护航措施,也难以完全恢复海峡的日常运力,因为所需商船数量庞大,恢复比例相对有限。时间因素至关重要,若局势短期内缓和,冲击或在较短时间内消化;但若持续数周,宏观经济格局将面临明显调整。

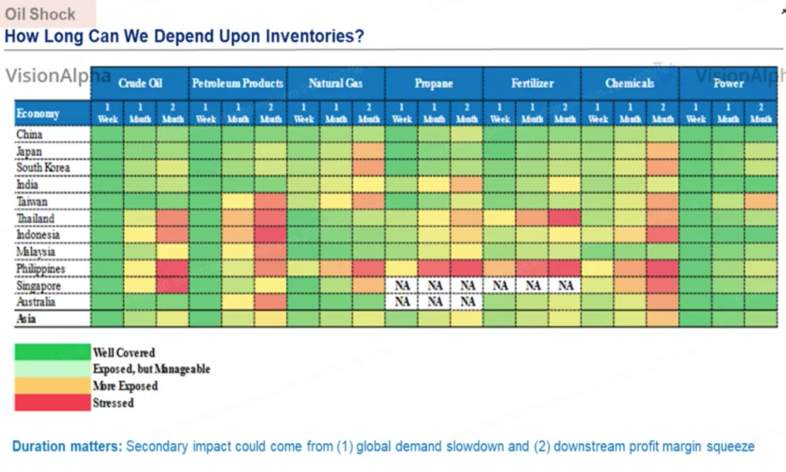

亚洲作为能源冲击的主要受影响区域之一,其产业链脆弱点主要体现在电力供应、液化天然气依赖以及化学品和化肥上游。科技产业特别是半导体制造、存储设备和数据中心运营,对稳定电力需求极大,先进生产环节需要不间断的能源保障。亚洲芯片重镇高度依赖外部能源输入,海峡受阻将干扰液化天然气运输,而库存通常只能维持较短时间,这对产能维持构成挑战。同时,半导体生产所需专用化学品也可能因石化链中断而面临成本上升或供应紧张,导致生产环节出现调整。

在食品农业领域,化肥价格上涨已较为明显,但向食品终端的价格传导存在明显滞后,受农业生产周期影响,成本上升将在后续几个月逐步显现。亚洲消费价格指数中食品占比较高,使得成本变化对通胀的推动作用更为突出。中东在全球尿素等化肥供应中份额重要,亚洲多国库存维持期有限,封锁延续可能增加粮食生产的不确定性。这一情况对亚洲宏观稳定的影响可能大于其他地区,或促使相关经济体在政策选择上进行权衡。中国则拥有较为丰富的政策工具,可在外部冲击中寻找机遇,通过协调措施促进需求恢复和预期改善。

货币政策层面,美联储对油价引发的输入型通胀持较为审慎态度,更倾向于观察供给冲击伴随的经济放缓效应,而非急于调整利率路径,因此美股受影响程度可能相对温和。中国面对内生增长压力,可借助财政货币配合,将外部成本上升转化为内部需求修复的动力,从而提升经济整体韧性。在人工智能与能源安全议题上,中国展现出的稳健特性,将为全球资产配置提供有益参考。

综上所述,中东局势的演进正对全球供应链进行一次全面检验,投资者应保持警惕,灵活调整策略。中国在应对外部挑战中的表现,有望在复杂环境中发挥稳定作用。未来,能源与产业链的安全性将成为关键变量,需要持续关注事态进展并做好相应准备。