钢市震荡中寻方向;发改委压减产能信号强烈;经济回暖带动预期改善。

近期钢材市场呈现震荡特征,现货稳中有涨,期货品种分化运行。国家发改委明确2026年将有序压减钢铁产能,这一重磅信号迅速传导至市场,引发业内对供给收缩的广泛讨论。与此同时,1-2月国民经济数据开局良好,主要指标回升明显,为钢材需求注入信心。尽管房地产等领域仍面临挑战,但基建与制造业投资增长为行业提供支撑。当前钢市多空因素交织,政策利好与现实弱需求形成博弈,短期价格波动加剧,但中长期逻辑趋于积极。

国家统计局公布的1-2月数据显示,规模以上工业增加值同比增长6.3%,社会消费品零售总额增长2.8%,固定资产投资增长1.8%,基础设施投资更是达到11.4%。这些指标较前期明显改善,反映出经济恢复动能增强。特别是在一系列政策协同发力下,部分领域需求回暖迹象显现,对钢材消费形成正面影响。房地产销售与开发投资虽仍下降,但整体经济向好态势有助于稳定市场预期,钢价获得宏观层面的底部托举。行业观察者认为,此类数据有助于缓解淡季压力,推动钢市逐步进入活跃期。

发改委在报告中强调,2026年将推进重点产业提质升级,强化产能调控,整治“内卷式”竞争,有序压减钢铁产能。此举直指行业痛点,通过供给端收缩缓解过剩矛盾,促进供需平衡与结构优化。过去几年,钢铁行业深受低价无序竞争困扰,盈利水平承压。此次政策明确方向,结合绿色化、数智化转型要求,将加速落后产能退出,提升行业整体效率。市场对此反应积极,认为远期钢价支撑增强,但需注意执行节奏与需求匹配,若供给收缩过快而需求滞后,可能引发短期调整。企业应提前布局高端与绿色产品,以适应新格局。

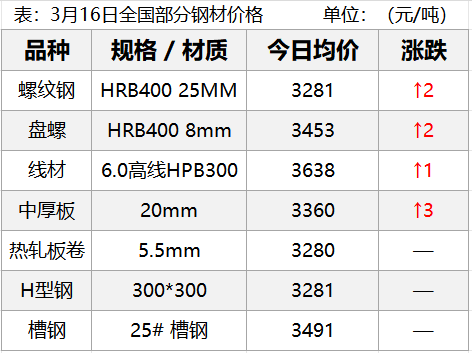

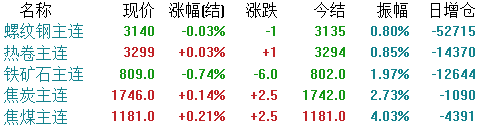

现货市场今日表现稳健,部分品种价格小幅上涨,成交量保持一般水平。期货收盘涨跌互现,反映出市场情绪分化。钢厂调价呈现两极,个别企业上调建材价格,另有下调案例,显示成本传导与需求博弈并存。原燃料端,进口铁矿小幅回落,港口库存压力较大;焦炭平稳运行,废钢小幅下跌;钢坯持稳偏弱。整体成本支撑有所松动,但政策预期限制下行深度。库存数据显示,钢材社会库存持续增加,需求恢复缓慢成为关键制约,旺季效应尚未充分显现。

中钢协统计显示,3月上旬重点钢企粗钢日产下降,生铁与钢材产量均有回落,库存环比增加。这反映出钢厂控产意愿增强,但下游复工进度偏慢,终端消耗有限。市场供需格局仍偏弱,库存累积加剧价格压力。然而,宏观政策利好持续发酵,国家压减产能的决心为行业注入信心。原燃料价格波动虽削弱部分成本支撑,但铁矿等原料高位震荡仍提供缓冲。综合来看,短期钢价上行受阻,下跌空间亦有限,预计持稳或小幅调整为主。

当前钢市处于政策预期与现实需求的拉锯阶段。供给收缩预期增强,经济数据改善提振信心,但淡季特征与库存压力不容忽视。行业需警惕需求跟进不足风险,同时抓住转型机遇,提升产品附加值与绿色水平。长远视角下,随着产能有序压减与结构优化推进,钢铁行业有望摆脱低效循环,实现盈利修复与高质量发展。市场参与者应保持理性,关注政策细则与下游验证,灵活应对波动,把握结构性改善带来的机会。

总体而言,钢市震荡中孕育转机。发改委压减产能定调为行业指明方向,经济开局良好奠定基础。短期博弈持续,但中长期向好逻辑逐步强化。企业需主动适应变革,加强自律与创新,共同维护市场秩序。未来钢价走势将更多取决于供需动态平衡与外部环境变化,行业前景值得期待。